|

设置了8000万的当日现货交易额度,却出现72.7亿元的巨额资金交易。光大证券的内控机制几乎成为了摆设,这一场风波很难界定是“机灾”还是人祸。

8月16日,光大证券乌龙事件让ETF套利一时成为网络上的热门词汇,诸多网友表示“不明觉厉”(虽不明白,但是觉得很厉害)。实际上,ETF套利作为量化投资的一个流派,在中国尚属于新鲜事物。 据此,21世纪网专访了景顺长城量化及ETF投资总监黎海威,以光大事件为例解读量化投资的流程和内控机制。黎海威认为,要想避免类似事件的发生,必须要有可靠的平台、遵守严谨的流程,在风控、内控管理上不应有盲点,“设置一些红线来规避错误的发生”。 ETF套利的速度神话 据了解,量化投资有以基本面为主,持仓时间在几个月到一年左右的基本面量化;也有注重短期投资,持仓几天到几周,以识别各种形态,找出统计规律的统计套利;甚至有一日内交易数次甚至几毫秒交易一次,不持仓过夜的高频交易。 而据光大证券公告显示,出事的光大证券自营盘,当天所做的正是ETF套利操作,这种操作就属于高频交易。在执行过程中分秒必争,景顺长城量化及ETF投资总监黎海威告诉21世纪网,这种套利盘越来越注重硬件开发、执行效率和准确性。在简单的套利策略中,拼的就是速度,执行速度快才能赚到钱。 光大公告显示,事件当天,交易员分析判断180ETF出现套利机会,于9点41分、10点13分、11点02分,通过套利策略订单生成系统发出三组买入180ETF成分股的订单。 但由于订单生成系统存在的缺陷,导致在11时05分08秒之后的2秒内,瞬间生成26082笔预期外的市价委托订单;由于订单执行系统存在的缺陷,上述预期外的巨量市价委托订单被直接发送至交易所。 随后,11点05分开始,在短短三分钟之内,A股创造了史上前所未有的一幕:上证指数猛烈拉升,瞬间飙升逾100点;71只沪深300成分股罕见步伐一致触及涨停;近百亿资金涌入,总市值迅速被拉高上万亿。 黎海威推测认为,虽然一般做套利交易时,为了控制交易成本,减少被竞争对手发现交易痕迹(foot print)的概率,会分时、分量来做,这是因为套利交易一般获利空间较小,应充分考虑市场冲击成本,以市价进行大量成交会使得交易无利可图。 但是光大证券在较短时间内以市价挂单成交,是能对大盘产生影响的。量化的这只蝴蝶在交易员按下键盘后,其效应才刚刚开始。 “就好像把石头投入平静的池塘,会产生水花(涟漪)”,黎海威分析道,光大巨额资金进入市场后,那水花对市场价格肯定产生了扰动。“做ETF套利的不只光大一家,其他公司对这个扰动也会产生反应,但不一定会追涨。如果发现光大的交易有利可图,他们会追进;但是如果发现价格已经升得过高,他们也可以做反向交易,进行套利,从而抵消掉这种扰动”。

另一方面,黎海威表示,从盘面上看,当时的行情有两拨,这也反映了投资者的犹豫心态。“之前创业板涨的多了,很多基金经理开始看淡小盘股,而他们手中也握有一些资金,在等待信号,试探大盘股。 而大盘股突然上涨让很多人以为是启动的信号,害怕错失行情,于是迅速跟入。这可能是大盘在当天上午收市前走高的重要原因”。 内控成摆设 虽然在高频交易中,速度十分重要,但是相应的风险控制也不能存在盲点。在光大证券的公告中,公司将事件原因归结于策略投资部使用的套利策略系统出现了问题,即订单执行系统针对高频交易在市价委托时,对可用资金额度未能进行有效校验控制,而订单生成系统存在缺陷,会导致特定情况下生成预期外的订单。 “按照过往做交易的经验,套利机会出现得快、消失得也快,交易要拼速度”,黎海威表示,但是也要遵守规则。在黎海威了解的量化投资流程中,首先,要根据策略容量、历史表现和稳定性,给交易员、套利策略设定限额。其次要制定止损方案,套利交易在进行中如果出现异常,比如根据实盘和市场反应,套利操作出现了亏损,需要实行止损措施。 据悉,发生乌龙事件当天,光大证券策略投资部核定的交易员当日现货交易额度为8000万元,并在交易开始前由审核人员进行了8000万元的额度设定,但最终却产生了72.7亿元的交易量。 而在证监会的新闻通报中,证监会强调在核查中尚未发现人为操作差错,但光大证券该项业务内部控制存在明显缺陷,信息系统管理问题较多。 规范的量化系统应该是什么样呢?黎海威向21世纪网介绍说,一般量化系统在上线前需经历重重考验,第一是严格地回测,比如在大跌的极值情况下进行压力测试;第二是进行模拟盘测试,这需要长期的跟踪测试;第三就是进入实盘阶段,但是投资额度也是慢慢增加,不能一次投入巨额的资金。 而21世纪网在18日的光大证券新闻发布会上了解到,这次出事的系统已经试盘运营了四个月,事发后光大证券自行核查,发现策略部自己开发的订单制定系统的逻辑判断是:如果订单执行系统在150秒内没有反馈汇报,它就认为前面的一篮子股票没有被执行,在后面会把前面的代码再执行一遍,由此产生额外的订单。 这场由机器引发的“血案”,似乎正慢慢淡出人们的视线,但是短期对量化投资这一新投资方式,还会有一些心理层面的冲击和质疑。不过黎海威认为,并不能因噎废食,“量化投资在处理速度、信息集成上有优势, 适应了资本市场发展的潮流, 能捕捉到传统投资无法涉足的机会”,中长期来看不会有影响。 不过,这一事件也给投资界很多警示,未来将更加注重对系统和流程的管理。黎海威认为,要避免类似事件的发生,必须要有可靠的平台、遵守严谨的流程,在风控、内控管理上不应有盲点,“设置一些红线来规避错误的发生”。 (责任编辑:佚名) |

高层论坛 | 省部长论坛 | 理论探索 | 强国论坛 | 党政建设 | 政策研究 | 军事纵横 | 区域发展 | 风云人物 | 时事观察 | 小康中国 | 海峡两岸 | 艺术纵横 | 文明时代 | 本站专访 | 房地产风云 | 外商投资 | 企业风云 | 城市评论 | 新闻评论 | 经济评论 | 时政论坛 | 国际论坛 | 民生论坛 | 深度看点 | 财经论坛 | 教育留学 | 传统文化 | 科技探索 | 母婴频道 | 市县巡礼 | 时尚购物 | 评论电视 | 评论电台 | 民风民俗 | 国学儒风 | 妇女儿童 | 糖酒文化 | 航空航天 | 中评音乐 | IT数码 | 美食频道 | 北京 | 天津 | 上海 | 重庆 | 河北 | 河南 | 云南 | 辽宁 | 黑龙江 | 湖南 | 安徽 | 山东 | 新疆 | 江苏 | 浙江 | 江西 | 湖北 | 广西 | 甘肃 | 山西省 | 内蒙 | 吉林 | 福建 | 贵州 | 广东 | 青海 | 西藏 | 四川 | 宁夏 | 海南 | 台湾 | 香港 | 澳门 | 陕西 | 亚太聚焦 | 非洲频道 | 欧洲频道 | 区块链 | 两会频道 | 澳洲频道 | 国际经济 | 美洲频道 | 财富领袖 | 新硬件时代 | 物联网 | 一带一路 | 粤港澳大湾区 | 雄安新区 | 人工智能 | 民政工会 | 运动竞技 | 晚霞溢彩 | 人社保障 | 科技工业 | 建设兵团 | 投资发展 | 脱贫攻坚 | 产业联盟 | 网络金融 | 智慧城市 | 实业发展 | 科技创新 | 国际交流 | 会议专题 | 特色小镇 | 互联网+ |

光大证券ETF套利策略缺陷 “机灾”还是人祸?

时间:2013-08-20 17:07来源:21世纪网 作者:未知 点击:

次

设置了8000万的当日现货交易额度,却出现72.7亿元的巨额资金交易。光大证券的内控机制几乎成为了摆设,这是“机灾”还是人祸?

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------

- 上一篇:没有了

- 下一篇:李克强经济学和九个方法论

- 发表评论

-

- 最新评论 进入详细评论页>>

- 精彩文章

-

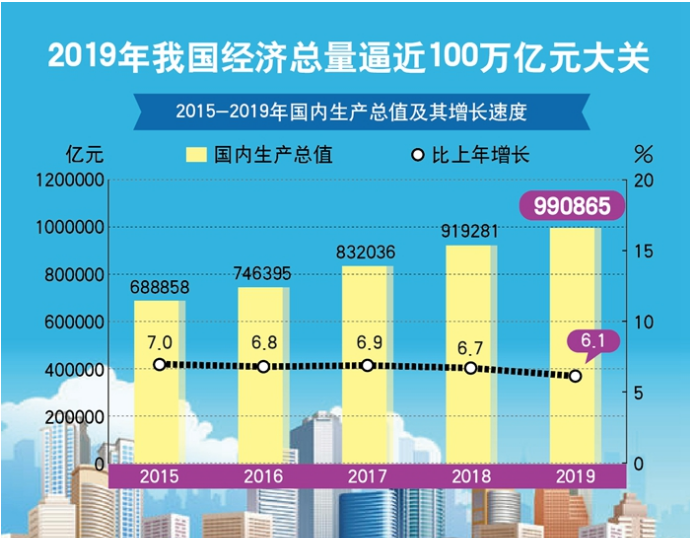

- 权威快报丨18.3%!一季度中国经济稳健开局

国家统计局16日发布数据,初步核算,一季度国内生产总值249310亿元, 同比上涨18.3%,...

- 引擎重燃势更旺 提档加速,“大武汉”锚定“

当经济的发展源源不断为这座城市注入能量,这座城市也在竭力为经济发展铺好“高速路”...

- IMF预计今年全球经济增长6%

国际货币基金组织(IMF)6日发布《世界经济展望报告》,预计2021年全球经济将增长6%,...

- 印花税法草案首次提请最高立法机关审议

印花税法草案27日首次提请十三届全国人大常委会第二十六次会议审议,草案总体上保持现...

- 别误读了!目前数字人民币试点仍是“4+1”

商务部近日印发《全面深化服务贸易创新发展试点总体方案》,其中公布了数字人民币试点...

- 中国经济增速转正

国家统计局16日公布,二季度中国经济同比增长3.2%。在一季度同比下降6.8%的情况下,这...

- 权威快报丨18.3%!一季度中国经济稳健开局

- 中央文献网

- 中央编制办

- 中央统战部

- 中共中央党校

- 毛主席纪念堂

- 邓小平纪念馆

- 中国台湾网

- 中央档案馆

- 中央综治委

- 中国全国人大

- 中国全国政协

- 最高人民法院

- 全国最高检

- 解放日报网

- 中国外交部

- 中国国防部

- 中共青年团

- 国家发改委

- 中国教育部

- 中国科技部

- 中国工信部

- 中国国家民委

- 中国公安部

- 中国监察部

- 中国民政部

- 中国司法部

- 中国社保部

- 中国国土部

- 中国环保部

- 中国住建部

- 中国交通部

- 中国铁道部

- 中国水利部

- 中国农业部

- 中国商务部

- 中国文化部

- 中国卫生部

- 国务院法制办

- 国务院新闻办

- 国务院扶贫办

- 国务院国资委

- 国家防腐局

- 中国人民网

- 中国新华网

- 中国经济网

- 中国政府网

- 中国网网站

- 中国光明网

- 中国日报网

- 美国美联社

- 俄通社塔斯社

- 法国新闻社

- 中国新闻网

- 中央联络部

- 紫 光 阁

- 中纪委监察部

- 路透社中文网

- 京东商城网

- 英国国通社

- 有 券 网

评论网版权所有 ,未经书面授权禁止使用

Copyright © 2008-2011 by www.chinareview.com.cn all rights reserved.

浏览本网主页,建议将电脑显示屏的分辨率调为1024*768

京公网安备110108401150号 《中华人民共和国增值电信业务经营许可证》 编号:京ICP备17062725号-2

Copyright © 2008-2011 by www.chinareview.com.cn all rights reserved.

浏览本网主页,建议将电脑显示屏的分辨率调为1024*768

京公网安备110108401150号 《中华人民共和国增值电信业务经营许可证》 编号:京ICP备17062725号-2