|

��������˰�ĸ��漰ǧ������ϵ�����������棬�����������Ż��⡣���������ڼ䣬“��˰��θĸ�”�ٶȳ�Ϊ����ίԱ������������Ľ��㡣δ����˰�ĸ����Ҫ������ʲô������������ߣ���Щ�˵ĸ�˰��������٣����գ��������߶Դ˽����˵���ɷá� ��н�������һ��˰��Ҫ�µ��� ��Ӧ��˰����96��Ԫ���ϣ�����“�ʸ�”��45%���˰�ʽ�˰���µ��˰�ʣ�δ���ܽ������“һԪ��н”���� “��ǰ����������˰��ͻ���������ǣ���н����ʵ��45%����߱�˰�ʣ�������˰�ʸߣ�ʵ�����ղ���˰��”�����ڼ䣬ȫ���˴�ƾ�ί������ίԱ���淫�����Ӧ�ý���˰��߱�˰�ʴ�45%����25%���Խ���н�ߡ��е�������˰����Ӫ�������ڴ��µĻ����� ���淫��Ϊ����˰˰�ʹ��ߣ��ᵼ�����������⣺һ��һЩ��ҵ��Ѹ߹ܵĹ��ʷŵ���ۡ��¼��µȵط��ţ����ܵ��ؽϵ͵ĸ�˰˰�ʣ����Dz���˽Ӫ��ҵ���Բ��ù��ʻ�“һԪ��н”����˰�����Ѹ��˿�����������ҵ�ķ����ϡ�������˰�ʣ��������ھۼ��˲ţ�Ҳ������˰�����š� һʯ����ǧ���ˣ���һ�۵���������������飬����ͬ��Ҳ�з��Եġ���ô��ʲô�����˲���“�ʸ�”��45%�ɸ�˰������Ҫ��Ҫ����н�߽�˰�� �й�������ѧ�о�Ժ��Ժ���������ܣ����ҹ�Ŀǰ����˰�Ƶĸ�˰�ƶ��£��������ñ����ֳ�11��������Ŀ���������ʡ�н�����ã����幤�̻�����������Ӫ���ã��������ã���Ϣ����Ϣ���������ã��Ʋ��������ã��Ʋ�ת�����õȡ����У����ڹ���н�����ã�����3%��45%��7���۽�˰�ʣ��������ã�����20%—40%��˰�ʣ���Ϣ����Ϣ���������ã�����20%�ı���˰�ʡ� “�ѱ�˰�ʶ��ø�һЩ����ϣ���������߳е������˰�ո�����Ϊ���������ס��µ���˰�ʣ����ܻ���ɿ�˰���ܵ�Ť����”����˵������н������������Ӧ��˰������42��Ԫ���ϣ����õ�˰����30%��96��Ԫ���ϵģ�����“�ʸ�”��45%��˰�ʽ�˰����һ����ˮƽ����2015�����ְ��ƽ�����ʵ�15.5���� “�ڲ�ͬ˰���ƶ��£������Ƚ�ij����Ŀ˰�ʵĸߵͣ�û��̫�����塣”������Ϊ���ܵ�������Ŀǰ��н�����ߵ�˰������Ƿ����ҹ�ʵ������ģ��µ������˰�ʣ������ǵ�ǰ��˰�ĸ����Ҫ���� һЩ��ҵ�߹�ͨ��“һԪ��н”��˰�����������ô�⣿ “���ֱ�˰������Ҫ���Ǹ�Υ���ɱ��ͼ�̶ܳ��йأ����˰˰�ʸ߲���û��ֱ�ӹ�ϵ��”�Ϻ��ƾ���ѧ���������������о�ԺԺ����������ʾ�����κ�˰�������£���������ȫ��ֹ�ӱ�˰����������ʹ��˰���µ���25%����н������ϰ���Ҫ��20����Ԫ��˰���������б�˰�ij嶯�����п�����“һԪ��н”�� һЩ�������߿���н��ֻ��һԪǮ������������������ڹ�Ȩ�ȷ��棬�ⲿ��������ȡ�ù�Ϣ��ת��ʱ��Ȼ�ᱻ��Ӧ���ո�˰�� “���ǣ�ͬ��һ�ʰ���Ԫ�����룬����ڹ���н��������Ŀ�£��������45%��˰�ʣ����ڹ�Ϣ�������Ʋ�ת����Ŀ�£�����˰��ֻ��20%���������һЩ�������߷�����н��תΪ��Ȩ�����һ����Ҫԭ��”��������Ϊ��Ҫ�����ͬ������Դ��ɵ�˰��������Ӧ���ƽ���˰�ĸʵ�з������ۺ����ϣ���һЩ������������Ŀ�ϲ���һ�𣬰��������˰�� ��˰������ò����ϵ��� ����“�����۳�+ר��۳�”���ƣ��ʵ�����ר��۳��������ٽ�����������������������Ϣ��֧���������е�����Ⱥ��˰�� ���ݵ���ij�յ�˰���ż�����“��������˰��˰֤��”������˵���ʾ����ȥ����˰�ܶ�ﵽ26000��Ԫ��“û�뵽��ô�࣡”��ij��Թ˵���Լ�������ֻ��Լ1.5��Ԫ�����귿���������Ӷ��ܳ�������Ҫ������ô�ߵĸ�˰��̫�������ˡ� �ڹ�ע��������˰����ͬʱ�������˰�Ŀ�⼯���ڸ�˰�������ϣ�ϣ��ͨ����������㽵���е������ߵĸ����� ���������ϣ�ȫ���˴�����������������³��������ύ�ˡ����ڵ�����������˰��������5000Ԫ�Ľ��顷�����Ӧ���ݽ������������������֧��������������߸��˹��ʡ�н��������������5000Ԫ����������̬�������ơ�ͬʱ�������Լ�ͥΪ��λ����Ӧ��˰���ö�ļ�˰��ʽ�����������˰����ƽ�� ��������Ϊ������������������ǣ�3500Ԫ�������ںܶ����ֻ����ǿά���±������⿼�ǵ�ͨ�ͣ�����֧���������ӣ������������������Ը�ܵ����ơ�һ���治�����������衢�����������ѵȵ��ṹ����ʵʩ����һ���治���ھ����Ҹ��е������� �Դˣ�����������Ф�ݱ�ʾ��������ձ���ĵ����������棬�����ݾ�������ˮƽ�������ۺϲ��㣬ȷ���Ƿ�������������߾���ߡ� “���ھ����ϴ��������ϵ��ѹ�ȥ��5��࣬������ᷢ���˽ϴ�仯��ȷʵ�����ϵ�������������������������㲢���ܽ���������⡣”��������ʾ�������ϵ���˰�����㣬������������һֱ�ܸߡ����ͨ����������“������”�������չ˲�ͬ�����������ǵ�ʵ�����������ʽ�ϵĹ�ƽ����ʵ���ϵĹ�ƽ����δ����˰�ĸ�Ҫ�������Ҫ���⡣ �ҹ������Ƹ�˰�۳����Ʒ��棬������������һЩ����̽����ȥ�꣬31�����п�ʼ�Ե���ҵ�������տ۳����ߣ����Ե�������˹�����Ϲ涨����ҵ�������ղ�Ʒ��֧���������ڵ��꣨�£�����Ӧ��˰���ö�ʱ����˰ǰ�۳����۳���Ϊÿ��2400Ԫ�����¼���Ϊÿ��200Ԫ��δ��������չ˰�յ�������ҵ���ϱ����Ե㡣 “������������˰���Ļ����ϣ�Ӧ����‘�����۳�+ר��۳�’���ƣ��ʵ�����ר��۳��������ٽ�����������������������Ϣ��֧���������е�����Ⱥ��˰����”ȫ����ЭίԱ����������Ʊ�ս��ίԱ��ίԱ������˵�� ��������Ϊ�����ڻ����۳���Ҳ���Ǹ�˰“������”��Ӧ�����ž�����ᷢչˮƽ���м�ʱ����������Ӧ��ۡ�����ˮƽ�ȱ仯������ר��۳����ؼ����ں������ÿ۳���Ŀ�Ͷ�ȣ���֤��ͬ��Ⱥ���˰�ո������������� ˭����Ϊ��˰�������� ��˰������˰�ֵ�λ�д���ǿ���ӹ��ʾ��鿴��������ƶ����˲���˰�⣬������˰�����н�嶼Ҫ��˰ �ܶ�����Ϊ�����ɸ�˰�Ǹ��˵��£���Ӧ������ͨ���պ�н����˰��������ý�循�����в�Ⱥ����Ϊ��˰��˰���塣������⣬����Ӧ����ô���� “�ڱȽϳ���ķ��ᆳ������е������߶��Ǹ�˰��˰����������”�������ܣ���������˰������ֻ�Ƿ���������ڹ��ܣ�����һ����Ҫ�IJ���������Դ�������Ϻܶ���ҵĸ�˰������ʵ���ձ���˰�ƶȣ�������ƶ����˲���˰�⣬������˰�����н�嶼Ҫ��˰�� ������ʾ��Ŀǰ������Ҹ�������˰����˰�棬ͨ����70%���ϣ�һЩ��չ�й���Ҳ��50%���ϡ����ҹ���˰��н����˰��������ռ������н������Ⱥ��8%���ң�Զ������˰�ƹ��ҡ� “������˰���룬ռ��������˰�յı��س�����50%�����У��е������߳е���55%�ĸ�˰���������߸���40%���ҵĸ�˰����Ҳ����ζ�ţ��е������ߺ�����������Ҫ��˰Ⱥ�塣”������˵�� ���֮�£�ȥ��ȫ��һ�㹫��Ԥ������15.96����Ԫ�����и�������˰10089��Ԫ����˰ռ��������ı���Ϊ6.32%�������������ڸ�˰�ĸ�ص�һֱ�����о��ƽ��ۺ�����������ϡ���δ����˰�IJ�����λ���ƺ����д���һ����ȷ�����磬��˰Ҫ��Ҫ��Ϊ����˰�֣���˰��Ⱥ�ĺ������ж������Щ���������˴��µķ�������ȷ����Щ�˸ý�˰����Щ�˲���˰�����ܸ��õ��γ���Ṳʶ�������ƽ���˰�ĸ “Ŀǰ����˰�ѳɹ��ڵ��Ĵ�˰�֣���������˰�ֵĵ�λ�������Զ��δ����Ҫͨ���ĸ������������˰������ȶ��������ƣ�����ǿ������˰�ֵĵ�λ��”������Ϊ�� (���α༭������) |

�߲���̳ | ʡ������̳ | ����̽�� | ǿ����̳ | �������� | �����о� | �����ݺ� | ����չ | �������� | ʱ�¹۲� | С���й� | ��Ͽ���� | �����ݺ� | ����ʱ�� | ��վר�� | ���ز����� | ����Ͷ�� | ��ҵ���� | �������� | �������� | �������� | ʱ����̳ | ������̳ | ������̳ | ��ȿ��� | �ƾ���̳ | ������ѧ | ��ͳ�Ļ� | �Ƽ�̽�� | ĸӤ���� | ����Ѳ�� | ʱ�й��� | ���۵��� | ���۵�̨ | ������� | ��ѧ��� | ��Ů��ͯ | �Ǿ��Ļ� | ���պ��� | �������� | IT���� | ��ʳƵ�� | ���� | ��� | �Ϻ� | ���� | �ӱ� | ���� | ���� | ���� | ������ | ���� | ���� | ɽ�� | �½� | ���� | �㽭 | ���� | ���� | ���� | ���� | ɽ��ʡ | ���� | ���� | ���� | ���� | �㶫 | �ຣ | ���� | �Ĵ� | ���� | ���� | ̨�� | ��� | ���� | ���� | ��̫�۽� | ����Ƶ�� | ŷ��Ƶ�� | ������ | ����Ƶ�� | ����Ƶ�� | ���ʾ��� | ����Ƶ�� | �Ƹ����� | ��Ӳ��ʱ�� | ������ | һ��һ· | ���۰Ĵ����� | �۰����� | �˹����� | �������� | �˶����� | ��ϼ��� | ���籣�� | �Ƽ���ҵ | ������� | Ͷ�ʷ�չ | ��ƶ���� | ��ҵ���� | ������� | �ǻ۳��� | ʵҵ��չ | �Ƽ����� | ���ʽ��� | ����ר�� | ��ɫС�� | ������+ |

�������߿���1Ԫ��н��˰ ��˰�ĸ�ø�˭������

ʱ��:2017-03-27 11:24��Դ:21���� ����:δ֪ ���:

��

��������˰�ĸ��漰ǧ������ϵ�����������棬�����������Ż��⡣���������ڼ䣬����˰��θĸ�ٶȳ�Ϊ����ίԱ������������Ľ��㡣δ����˰�ĸ����Ҫ������ʲô������������ߣ���Щ�˵ĸ�˰��������٣�

��һ��

(0)

0%

��һ��

(0)

0%

------�ָ���----------------------------

- ��������

-

- �������� ������ϸ����ҳ>>

- ��������

-

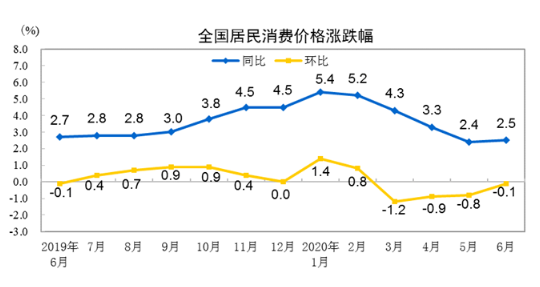

- 2020��6�·ݾ������Ѽ۸�ͬ������2.5%

ȫ���������Ѽ۸�ͬ������2.5%�����У���������2.2%��ũ������3.2%��ʳƷ�۸�����11.1...

- �й�����֮�磺�����ڵ�������

�η�����ף�����й�����ϣ��ά�ֽϸߵľ��������ٶȣ�Ҫô��ȡ��ͳ�ġ�ǿ�̼�����Ҫ...

- �й���������֮�磺���Ͷ�ʵĻ����ָ���ô��

����������责���ǰ��ȷ���ԶԹ�������������ǶԳƣ���ֹ���������ˡ������ƼӾ磬...

- ȫ����ʱ�����й�Ӱ������

��������������ʿ���ȥӰ���������������ϵ����ȫ�����м�����������³ɱ��ͣ���...

- �������߿���1Ԫ��н��˰ ��˰�ĸ�ø�˭����

��������˰�ĸ��漰ǧ������ϵ�����������棬�����������Ż��⡣���������ڼ䣬��...

- ��С��һ�������ʲ���ĭ���������߲��������

�����г���С�������ڲ�����̳��ָ�����ܶ���˵���ɵĻ�������������ͨ�ͺ���...

- 2020��6�·ݾ������Ѽ۸�ͬ������2.5%

- ����������

- ������ư�

- ����Ժ̨��

- ����ͳս��

- �������

- �й����뵳У

- ë��ϯ������

- ��Сƽ�����

- �й�̨����

- ���뵵����

- ��������ί

- �й�ȫ���˴�

- �й�ȫ����Э

- �������Ժ

- ȫ�����

- ����ձ���

- �й��⽻��

- �������

- �������

- ���ҷ���ί

- �������

- �й��Ƽ���

- �й����Ų�

- �й�������ί

- �������

- �й���첿

- �������

- �й�˾����

- �й��籣��

- ��Ȼ��Դ��

- ��̬������

- ����ס����

- �й���ͨ��

- �������

- �й�ˮ����

- ũҵũ�岿

- �����

- �Ļ������β�

- ��������ί

- ����˾����

- ����Ժ���Ű�

- ������˾�

- ����Ժ����ί

- ���ҷ�����

- �������

- �й��»���

- �������

- �������

- �й�����վ

- �������

- �й��ձ���

- ����������

- ��ͨ����˹��

- �������

- �������粿

- �� �� ��

- �м�ί��첿

- �����̳���

��������Ȩ���� ��δ��������Ȩ��ֹʹ��

Copyright © 2008-2011 by www.chinareview.com.cn all rights reserved.

���������ҳ�����齫������ʾ���ķֱ��ʵ�Ϊ1024*768

����������110108401150�� ���л�������ֵ����ҵ��Ӫ����֤�� ���:��ICP��17062725��-2

Copyright © 2008-2011 by www.chinareview.com.cn all rights reserved.

���������ҳ�����齫������ʾ���ķֱ��ʵ�Ϊ1024*768

����������110108401150�� ���л�������ֵ����ҵ��Ӫ����֤�� ���:��ICP��17062725��-2