“裸奔”的以房养老

十一黄金周,耳顺之年的刘正辉带着老伴儿子到香港走亲戚,住在远亲邓永清家。刚吃完晚饭,刘正辉趁儿子出去买电子产品,立刻悄悄把邓永清拉到房间里。

近来刘正辉的日子不太好过。他在上世纪90年代下了岗,多年来就靠着在街市摆个水果摊勉力维持。今年底他33岁的儿子要结婚了,为了给他在北京五环准备一间二手新房,刘正辉拿出了几乎所有的积蓄。今年秋天他的咳嗽比去年加重了很多,老伴的白内障手术也迫在眉睫。他越来越担心每况愈下的身体,迫切需要寻找其他经济来源。但是儿子脸上那些在北京打拼的风霜痕迹已经深深刻在他心里,这手是怎么也伸不出的,实际上伸了也没用。刘正辉现在就像望天打卦的老农民,只能眼巴巴地祈求一场甘霖从天而降,拯救他本就贫瘠的土地上那几根稀稀疏疏的稻秧。

在厂里下岗老职工聚会的时候,他听说国家准备出台“以房养老”的政策照顾老人,不免有些心动。9月中旬,国务院印发《关于加快发展养老服务业的若干意见》,强调要营造平等参与、公平竞争的市场环境,逐步使社会力量成为发展养老服务业的主体,并明确提出在有条件的地区试点“老年人住房反向抵押养老保险”。

《意见》才刚印发,这个信息就在刘正辉的工友圈里炸开了锅。不过刘正辉并不关心那些纷纷扰扰的争论,只想搞清楚以房养老具体细节将会如何制定,以便实实在在地未雨绸缪做准备。有工友的小孩告诉他,以房养老在内地是个新鲜事物,政府肯定要参考别的地区成熟的例子,与内地文化趋同的香港和台湾等华人社会最有借鉴价值。想起在香港的远亲邓永清提过,前年已把房子抵押做了逆按揭,到百年归老每个月都有一万多块钱到账,刘正辉认为自己绝对不能放过这个刨根问底的机会。

听完刘正辉的担忧,邓永清久久没有说话。他在想,是不是要戳破最后那层希望的泡沫,把香港同样血淋淋的事实铺在这个远亲小表弟面前?

港版“以房养老”

“总之我一分钱都没看到,就先要支出各种名目的钱。”

76岁的邓永清膝下没有儿女。自从2005年老伴肝癌去世后,他就一直独自生活。除了位于天水围一个400呎(约40平方米)左右的老房子,以及政府每个月发放的几千港元养老金,他没有其他任何资产或资金来源。所以当香港特区政府在2011年7月正式推出“安老按揭试验计划”(也称“逆按揭”)的时候,天水围的社工阿禄立刻动员邓永清申请。

逆按揭实际上是一项贷款安排,让符合条件的老人以自住物业为抵押品向银行贷款,在固定年期内每个月领取年金,这在西方不少发达国家已经是很成熟的按揭产品。香港版“安老按揭”的操作思路是,由隶属于政府的香港按揭证券有限公司牵头,厘定年期、息率、费用等标准统一的逆按揭产品,并为按揭产品日后的亏损风险兜底,再与感兴趣的银行签约,向市民宣传推广。

阿禄认为,安老按揭就是为邓永清量身打造的:“邓伯没有儿女,很需要人照顾。但他和大多数老人一样,很抗拒养老院。安老按揭让他既能舒舒服服地住在原来的房子里,每个月拿的那笔钱立刻就能让他的资金状况大为改观,能请阿姨在家照顾或者看私人医生,不用去公立医院排几个月的队了。”

在大家的建议下,76岁的邓永清成为安老按揭的第一批客户。正式申请之前,他被安排准备3000港元的辅导费,由法律辅导顾问向他详细解释安老按揭的产品特点、主要的法律权益及违约的后果。邓永清觉得这个辅导过程很痛苦:“我年纪大了,买菜的时候有时连加减乘除都算不清楚,更别提又是利率又是年金又是物业估值这么多复杂的东西,记都记不住。但是他们最后还有个变相小考核,特别要确认你彻底明白自己要交多少利息多少保费,律师才给你发证明书。没有证明书,银行是不会和你签约的。”

邓永清告诉《二十一世纪商业评论》(下称《21CBR》)记者,在他研究了接近两个月之后,终于搞清楚自己到底要交多少钱:“他跟我说安老按揭的本质是你把自己的房子抵押给银行借钱,借钱总是要给利息的吧?所以银行首先要根据我的总欠款,以复息收我利息,利率就是P减2.5%。”

在香港,住房按揭利率计算有两种方式,一是以“最优惠利率”(Prime Rate)减去固定利率,又名“P按”;另一种是“隔月香港银行同业拆息”(Hibor)加上一个固定利率,又名“H按”。相对而言,“P按”更为稳健,也是银行侧重考虑风险时会选择的方式。安老按揭规定,“最优惠利率”以香港按揭证券有限公司宣布的港元最优惠利率为准,并且会根据实际情况进行调整。目前的最优惠利率在2008年11月更新为5.25%,所以逆按揭的贷款年利率即为2.75%。

除了贷款利率,邓永清还被告知要交付按揭保费,“这个按揭保费还要交两种:一种叫基本按揭保费,另一种叫每月按揭保费。基本按揭保费从我拿到贷款当年算起,第4年到第10年每年支付一次,一共7次,每次收我房子价值的0.28%。每月按揭保费就以我欠银行的全部费用来计算,按月交年利率1.25%的钱。搞清楚这些东西之后,我还要根据他们给的物业估值计算我要交多少钱。”

不过这还没完,法律顾问告诉他,以后如果想更改年金年期或者一次性提取贷款,也需要支付1000港元的手续费。如果物业的楼龄超过50年,原则上是不受理按揭的。不过他可以交钱要求出一份验楼报告,让按揭公司看看物业的价值是否还有回旋余地。“总之我一分钱都没看到,就先要支出各种名目的钱。我耗掉的气血就算以后靠他们给的年金买人参吃,估计也吃不回来了。”说到这里,76岁的邓永清露出无可奈何的苦笑。

在确认邓永清费尽九牛二虎之力获得的证明书后,银行着手为他的房子进行估值,再根据物业估值调整物业价值,而物业价值则直接决定了邓永清每个月能拿到的年金数额。他那个400呎的小房子最后的估值为360万港元。根据安老按揭计划中800万港元以下的物业,价值最高金额可为物业估值100%的规定,这360万港元可以全部转化为物业价值。

不过比邓永清晚一年多申请按揭的王阳就没那么幸运了。她的房子估值为1500万港元,但她只获得了1050万港元的物业价值。每每谈及此事,王阳总觉得郁闷:“他们规定房子估值800到1200万港元的,物业价值只能拿到估值的80%;1200万到1600万港元的,可拿估值的70%。超过1600万港元的豪宅,物业价值是估值的60%。再贵的房子,都是1500万港元封顶。刚开始实施安老按揭计划的时候,物业价值的上限更低,才800万港元,后来政府顶不住舆论压力才调高到1500万港元。但现在我那个估值1500万港元的房子,通胀利息什么都还没算,一下子就缩水了三分之一。”

物业价值出来之后,邓永清开始思考年金方案。时间长度一共有四种,分别是10年、15年、20年和终身参与。邓永清很害怕老来穷,膝下又无子女,就选择了终身的方案,每个月可以领15120港元年金:“他们都说我笨了,如果选择10年的方案,我就可以领21600港元。但是就算我挑了10年的方案,真活过了10年,年金总额也不到260万港元。身边所有人难以想象年金竟然这么低,都觉得是个大忽悠。”

邓永清的围城

安老按揭的年金为什么设置得如此之低?根本原因是安老按揭产品的贷款与估值比率定得过低。

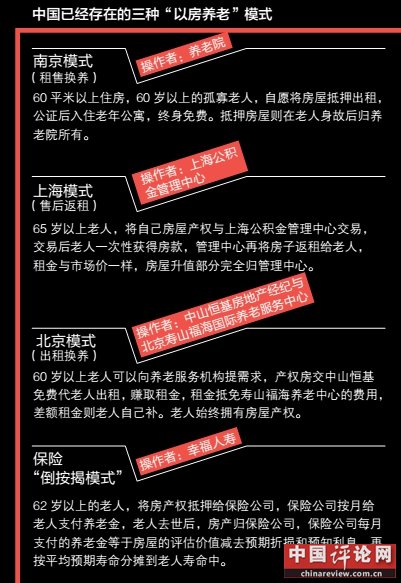

虽然几乎所有办理安老按揭的香港老人家都和邓永清一样顾虑重重,但是在很多业内人士看来,它并不是那么一无是处。香港永成保险公司执行董事李昭音觉得,能在原来的房子里住到百年归老就是逆按揭最大的优点:“老年人适应能力很差,让他搬去养老院,新的床、新的邻居,不知道护士会对自己怎么样,所有的东西都是之前未接触过的,他会很害怕,宁愿待在已经生活了十几年的地盘里。告诉朋友去养老院住,自己感觉特别凄凉。所以养老院的模式不但在内地不受欢迎,在香港也推得不怎么样。”李昭音发现,像内地南京那种将老人房屋抵押出租,然后把老人送去养老院的“租售换养”模式最不招老人待见,试点效果也是最差的。

另外,安老按揭在楼价和租金均非常高的香港,确实是少数能为老年人解决资金问题最稳妥的方式。在咨询过安老按揭业务之后,由于嫌年金低,邓永清曾想过将原来的房子卖掉,套现的300多万港元可以在附近租一个小一点的房子,剩下的钱安度余生。不过李昭音一番掏心掏肺的话,当场就打消了他的想法:“我问他先不说搬新家能不能习惯,现在香港随便租个400呎的单位都是五位数字,还有每个月的生活费、医药费用,这笔钱能不能撑到终老?万一活到八九十岁才发现所有钱都花光了,是不是要流落街头?不管你觉得安老按揭怎么在年金上坑了你,至少在你有生之年都能像钉子一样牢牢钉在自己的房子里。就算你不选择终老的方案,选个10年的每个月多拿一点钱,按揭计划结束之后,银行同样要等你百年归老了才能处置你的房子。”

邓永清不得不认同李昭音的话:“老年人最大的弱点就是抗不了风险,安老按揭恰恰抓住了这一点。他们给我制定的方案一旦确定下来,无论楼价怎么跌,或者贷款利率升到天上去,我每个月拿的年金都是固定不变的。我年纪大,也力不从心了。我还能到哪里去找到一种理财方式,能够在完全没有风险的情况下安安乐乐地每个月拿一笔钱呢?”

安老按揭最让邓永清觉得闹心的地方就是年金低,回报不理想。到底安老按揭的年金有多低?曾为安老按揭年金计算提供参考意见的永隆银行高层叶韦一举了个专业例子:“就拿按揭证券公司自己的官方模型来看,申请人如果拥有的物业估值有600万港元,选10年的计划每个月可以领取19800港元。用最简单的算法,19800元乘以12个月再乘以10年,总年金收入才237.6万港元。就是说,你拿600万港元的物业抵押10年才领回237.6万港元,这个差额有多大一目了然。”

他同时指出,上述算法连货币会随时间贬值等变量都没有考虑进去:“有句名言叫‘今天的一块钱不等于明天的一块钱’。上面的算法没有任何变量,至少我们要把美元孳息率(US Dollar yield)算上。借款时间越短,获利越少,年金的期数变量也要算上去。所以真正的总年金现值至少要包括这两个最重要的变量。”

显而易见,只有在少数市场预期经济前景悲观及出现严重通缩的时候,才有机会出现所谓孳息曲线逆向,i将趋跌,公式中分母变小而总年金现值增加的情况。“如果算上这些变量,年金只会比237.6万更低。”李昭音说。

然而安老按揭的年金为什么设置得如此之低?李昭音一针见血地指出,根本原因是安老按揭产品的贷款与估值比率(loan-to-value ratio,简称“LTV”)定得过低:“在官方给出的例子中,如果10年计划的年金才拿到200多万港元,再加上需要还的利息100来万,贷款与估值比率(可简单理解为按揭成数)才为楼价的五成左右。在香港楼市一片火红的情况下,LTV至少是七成。”

于是在明摆着资产会出现大幅折扣的情况下,邓永清觉得自己被拖进了进退维谷的围城,他将所有损失都归咎于贪婪的银行:“老人属于弱势群体,香港的银行居然还好意思将按揭成数压到五成,想钱想疯了也不能这样!”

委屈的银行

香港按揭证券公司说服了更多中资银行参与安老按揭计划,但是汇丰银行、恒生银行等香港大型外资银行都不感兴趣。

尽管在邓永清心中,银行已经成为“一切向钱看”最无耻的代表,可是帮他处理安老按揭业务的银行信贷部业务员魏成私下里向《21CBR》记者大吐苦水:“安老按揭的风险特别大,但收益到我退休都不知道能不能看见。这完全是吃力不讨好的事情,我们都不想做!”

魏成认为,银行的性质决定了它“小心驶得万年船”的业务风格,所有业务先考虑风险再衡量回报。然而安老按揭的三个主要风险足以让香港的外资大行退避三舍,李昭音提到的“利率不确定”就是其中之一:“因为美国长期实行量化宽松,香港现在的利率接近30年来最低的水平。目前安老按揭的利率是2.75厘,已经较10年平均的按揭利率4厘低了超过100个点,这还有什么利润可言呢?而且,安老按揭的贷款人基本都是没有任何经济收入的,对风险的抵抗能力不堪一击。一旦利率上升,利息和本金叠加后贷款总额也会大幅度上升,而他唯一抵押的资产就是房子,银行的风险立刻就上去了。”

由于银行唯一的抵押品是房子,使问题回到了房地产市场最受关注的指标:楼价。回顾香港楼市近年的表现,其价格波动完全可以用“过山车”来形容:1997年至2003年的亚洲金融危机,楼价下跌了70%。2003年至2008年楼价升幅翻倍。2008至2009年次贷危机期间,楼价一度大幅回落两三成,2009年之后逐步越升越高,目前已经超过1997年金融危机爆发前的最高水平。

魏成认为,这种大起大落的楼价令逆按揭的风险管控难度大增:“过去3年时间,香港楼价已经上升超过50%,整个上升通道也已持续了七八年。一般楼市的周期也就8年左右,如果现在楼价接近周期顶部,后面调整的日子银行的压力会很大。”

就像美国楼市的暴跌推倒了次贷危机的多米诺骨牌一样,魏成认为如果香港和内地发生经济大变动,楼价同样会成为震源:“无论在世界哪个地区,无论过去现在还是未来,楼价从来都没有只升不跌的神话。内地楼价表面很猛,但升得越高跌得越急越惨,不是说鄂尔多斯一年之内楼价就跌了70%吗?一旦楼价暴跌,那些安老按揭的房子首先就会成为银行的噩梦。”

在魏成看来,逆按揭“欠款逾增”的特性也使银行大为忧虑:“正常的物业按揭贷款,随着贷款人每年累积还清的金额越来越多,银行的风险越来越小。逆按揭是贷款人寿命越长,欠的款就像滚雪球一样越来越多,银行风险也越来越大。另外,申请逆按揭的房子大都是位置偏远、有几十年楼龄的老房子,折旧程度特别高。怎么降低风险?唯一的办法只能从压低LTV下手。”

虽然风险大、回报低,但魏成所在的银行为逆按揭的付出却不少:“银行不是小商小贩,都是系统化作业。从前期研究可行性,根据当地情况做产品模型,与各部门沟通,社会推广,到实施阶段派专门的团队负责运作,整个后台电脑系统配合跟进,服务的客户不多,投入却不少。”

对银行而言,逆按揭现在唯一能看到的所谓前景,就是未来养老业务和产品的蓬勃发展,现在的客户基础或许意味着优先占有这部分市场。“但是老年人大都省吃俭用,本身就是相对没有收入没有需求、不能承担风险的群体。真要做生意,与其花那么多精力向他们解释安老按揭,还不如把时间花在说服几个大客户做私人投资理财。”魏成说。

一言以蔽之,魏成觉得银行参与安老按揭就是一项类公益行为:“因为某些原因,香港按揭证券公司说服了更多中资银行参与,但是像汇丰银行、恒生银行等香港大型外资银行都不感兴趣。”《21CBR》记者查阅最新的安老按揭计划参与银行官方名单,7家参与银行分别是中银香港、交通银行、上海商业银行、东亚银行、南洋商业银行、富邦银行及永隆银行,首批参与的渣打银行及永亨银行已经不见踪影。

谁是真正的受益者

如果申请人把逆按揭看成投资行为,本身就是错误的,那样只会导致无谓的愤怒。

并不是所有安老按揭计划的参与者,都这么消极地看待这个问题。尽管争议很大,香港的安老按揭这两年仍在如火如荼地进行,关于产品调整的新举措不时见诸报端。

邓永清告诉《21CBR》记者,当初推广这项新鲜业务的时候,香港金融管理局总裁陈德霖挂帅香港按揭证券公司的副主席,不遗余力地向金融机构和社会推销。按揭证券公司执行总裁刘怡翔也亲自披挂上阵,在长达30分钟的宣传特辑中充当讲解员,面带微笑分析个案、答疑解惑。

香港按揭证券公司向记者表示,为了更好地惠及老年人,公司在去年11月对安老按揭进行了三项优化,包括将借款人的最低年龄从60岁降至55岁,将物业价值上限上调至1500万港元,以及提高一次性贷款的金额上限等。根据他们提供的截至今年9月底的最新数据,安老按揭累计申请宗数为472宗,申请人的平均年龄为69岁,每月领取的平均年金是13600港元。

不过对于申请人关于按揭成数过低等困惑,香港财经事务及库务局明确表示,安老按揭并非一项福利安排,而是让老年人多一个财务选择,因此以商业原则运营是合适的。

刘正辉觉得,香港政府主导的按揭证券公司能为楼价下跌导致的逆按揭亏损兜底,也算是有情有义。不过邓永清却有另一种看法:“按揭成数压得这么低,楼价腰斩一半才需要兜底,你一生中见过多少楼价腰斩一半、天下大乱的时候?”年金低令邓永清如鲠在喉,他相信这也是未来内地“以房养老”政策进入实操阶段后最大的争议点。

但是魏成认为这种看法是对逆按揭的目标受众的一种误解:“显而易见,那些资产稍有松动的老人,或者有子女赡养的老人都不会首选逆按揭,没有房子的老人也不行,但是邓永清的情况就特别合适。刘正辉有儿子,肯定会考虑房屋继承的问题,他不一定需要选逆按揭。如果申请人把逆按揭看成投资行为,本身就是错误的,那样只会导致无谓的愤怒。”

中国“以房养老”首倡者、幸福人寿保险公司董事长孟晓苏也认为,内地“以房养老”的推广应先以失独老人作为首批试点对象:“儿女养老,仍然是未来养老的主渠道。但是中国现在老龄人口有两亿,大约10%的老人是没有子女的。若入保终身抵押保险,老人将有终身花不完的钱,医疗护理服务都不在话下,生活质量能得到极大改善。”

归根到底,为什么要推行以房养老?在众多纷纭的观点中,刘正辉觉得还是经济学家郎咸平的话最能代表他心中所想。郎咸平引用另一位经济学家曹远征的数据发问:“以房养老最近很火,其实更大的危机是养老金亏空严重。目前亏空18万亿,20年之后可能亏空68万亿。就算今天用国有资产勉强弥补了18万亿的亏空,可是社保只有2%投资回报,必然导致20年后41万亿的亏空,这么大的亏空怎么办?”

魏成认为内地的“以房养老”要落地,有太多细节需要厘清。因为出发点、老人观念和社会环境最相似,香港这两年的操作细则将是内地最实际的借鉴样板:“港版安老按揭与欧美的最大区别在于,香港政府兜底的按揭证券公司扮演的只是催化剂的协调角色,不是福利安排。但是相对不完善的养老保障体系决定了市民不会像欧美发达国家一样看待这个问题。市民感觉养老金不足,也使他们对安老按揭能大幅度补贴生活存在过高期望。现在内地的这些大讨论,香港两年前全部都经历过。”

刘正辉仍然不知道内地版以房养老细则会何时出台,但香港的安老按揭让他心里有了底。临别时,邓永清开了个玩笑鼓励他:“船到桥头自然直。至少内地搞逆按揭以后,没人敢随便半夜鸡叫调控楼价了,开发商还是很开心的。”(应部分采访对象要求,文中邓永清等均为化名)